本当にわかってる?もう1度考えてみよう!ライフプランニングとお金の話

これからの長い人生を考えた時に、避けて通ることができないのがお金の話です。でも、お金のことって誰も教えてくれないし、意外と知らないまま生活している方も多いのではないでしょうか?

保険や税金など、お金について「どこから調べたらいいのかわからない」、「なんだか難しそう」と感じる方も、この記事を読むことで、賢いお金の使い方のヒントが得られるはずです。

お金について詳しく知っていると「〇〇歳で家を建てたい!」、「年に〇回は海外旅行に行きたい!」、「老後は〇〇で生活したい!」など、将来の計画や夢を、現実的で無理のないものにすることができます。

この記事では、多くの方が知って得する税制度や保険、医療費制度、近頃話題のキャッシュレス決済など「必要最低限」を「わかりやすく」説明します。

この記事の目次

みんなやってる?所得控除

社会人であれば、ほとんどの方が「年末調整」の話は聞いたことがありますよね。その中で「給与所得」や「所得税」などの単語が出てきますが、

「年末調整の時に見た給与所得が、実際に払われた金額とは違うけど、なんでだろう?」

と思ったことはありませんか?

給与所得とは、実際に支払われた金額から、法律で決まっている必要経費(給与所得控除)を引いた金額のことです。

個人事業主の「事業所得」であれば、売り上げから諸経費を引いて所得を計算します。しかし、サラリーマンの場合は、実際に支払われた給与の金額から、金額に応じた社会保険料などを引いて計算します。

こうして計算された所得から、さらに引かれるのが「所得控除」です。

所得控除があれば、納税者の生活状況に応じて課税をすることができます。所得が多いほど所得税を多く払う必要があるため、所得控除を活用することで、支払わなければいけない税金を減らせるのです!

所得控除は14種類あり、配偶者控除などの「人的控除」と社会保険料控除などの「物的控除」の2種類に大きく分けることができます。

今回は物的控除の中から、多くの方に当てはまる「医療費控除」、「生命保険料控除」、「寄付金控除」について説明します。

医療費控除

医療費控除とは、医療費が一定額を超えていた場合に確定申告をすると適用されるものです。納税者本人や、生計を一にする家族が支払った医療費を、所得から控除します。控除額の上限は200万円です。

・所得金額が200万円未満の方

支払った医療費-保険で補填される金額-所得金額の5%=医療費控除額

・所得金額が200万円以上の方

支払った医療費-保険で補填される金額-10万円=医療費控除額

また、所得控除の中には「セルフメディケーション税制」という制度があります。

セルフメディケーション税制とは、定期健康診断やインフルエンザの予防接種など、健康維持のための取り組みをしている人が、対象となる市販薬を年間12,000円以上購入していた場合に受けられる所得控除です。

購入金額には生計を一にする家族のものも含まれますので、確定申告で使用する場合に備えて、レシートは保管しておきましょう。

ただし、セルフメディケーション税制による所得控除は、医療費控除と併用することができないので、注意しましょう!

医療費控除とは別の話になりますが、医療費に関しては、急な手術や入院の際に活用できる「限度額適用認定証」があります。

これを病院の窓口に提示することで、毎月の限度額を超えないよう自己負担分を抑えることができます。例えば、年収500万円の人であれば、月額8万円程度に抑えることができます。

もし知らずに払ってしまったとしても、高額療養費制度で自己負担限度額を超えた分は、払い戻しを受けることができます。

しかし、一時的とはいえ、多額の出費はできるだけ控えたいですよね。そのため、あらかじめ限度額適用認定証の交付を受けておくことをおすすめします。急な手術や入院時の、経済的負担を軽減することができます!

協会けんぽ:https://www.kyoukaikenpo.or.jp/g3/cat310/sb3020/r151

生命保険料控除

定期付き終身保険や定期保険など、一般の生命保険料、個人年金保険料、介護医療保険料を支払っている場合、所得控除が受けられます。

控除額は、入っている保険や1年間で支払った保険金額、契約を締結した時期によって異なります。

平成23年12月31日までに締結された保険の場合は旧制度が適用され、平成24年1月1日以降に締結された保険の場合は新制度が適用されます。合計控除額の上限は以下の通りです。

旧制度→所得税5万円、住民税35,000円

新制度→所得税は4万円、住民税28,000円

合計の上限額に加えて、生命保険、個人年金保険、介護医療保険、それぞれの控除上限額もあるので、もっと詳しく知りたい方は、調べてみてください。

寄付金控除

国や地方公共団体などに対し寄付をした場合に適用されるのが、寄付金控除です。近年、耳にすることが増えた「ふるさと納税」も寄付金控除の対象となっています。

「ふるさと納税」では、所得税のほかに、住民税も寄付金から2,000円引いた金額が控除されますが、所得に応じて控除額に上限があるため注意が必要です。

また、条件に合う方は「ワンストップ特例制度」を使用すると、確定申告をせずに寄付金控除を受けることができます。確定申告の必要がない会社員の節税にぴったりですね!

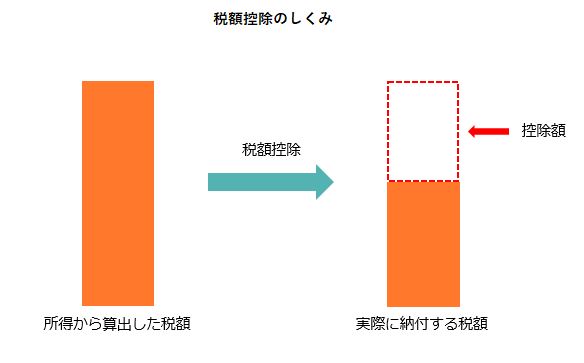

誰でもできる! 税額控除

税額控除について、説明します。税額控除も、納税者の生活状況に合わせた課税を行うためのものです。

所得が決まると、その金額に応じて支払うべき税金の金額が決定します。その支払うべき税金を、さらに少なくしてくれるのが税額控除です。

税額控除には「住宅ローン控除」と「配当控除」がありますが、当記事では、より多くの人に関わりのある「住宅ローン控除」と、住宅に関わる保険について紹介します。

住宅ローン控除

住宅ローンを利用して住宅を購入したり、リフォームをした場合、年末のローン残高に対して一定の率を掛けた金額が税額控除されます。また、住宅ローン控除は最初の年に確定申告が必要となりますが、以降は年末調整で控除が可能です。

住宅ローンを利用しているすべての人が対象となるわけではなく、主に以下のような要件を満たす必要があるため、注意が必要です。

・控除を受ける年の合計所得金額が3,000万円以下

・返済期間10年以上のローン

・床面積50㎡以上で、そのうち1/2以上が居住用

他にも要件があるので、住宅ローン控除を考えている方は調べてみてくださいね!

国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

家を建てたら、保険も考えてみよう!

自然災害の多い日本では、家を建てたら、住宅に関する保険について考える必要があります。住宅・家財に関する保険の代表的なものは「火災保険」です。

火災保険は大きく分けて「住宅火災保険」と「住宅総合保険」があります。これらは、火災や落雷、風害、雪害による損害を補償してくれる保険です。

しかし、「住宅火災保険」は、水災や盗難による損害は対象外となっています。保険の加入や見直しの際は確認してくださいね。

また、「火災保険」は地震や噴火、津波を原因とする損害は補償の対象外ですので、注意が必要です。

地震や噴火、津波に備えるためには「地震保険」が必要となります。単独での契約はできないので、火災保険の特約として契約しなければなりません。

知っておこう! 失業給付(求職者給付)

「自分は大丈夫だろう……!」

と思っていても、突然の病気や家庭の事情、リストラなどによる失業は、誰にでも起こり得るものです。そんな時に経済的な支えとなるのが、「失業給付(求職者給付)」です。

これは、雇用保険の被保険者が失業した際、失業中の経済的負担を軽減するために給付されるものです。失業給付について知ることで、予期せず失業状態となったとき、適切に対処することができます。

基本的な受給資格は以下の通りです。

・雇用保険に加入していること

・被保険者期間が、離職前2年間に通算12ヵ月以上あること

・働く意志や能力があるにも関わらず、就職できていない、失業の状態であること

あくまでも、「働く意欲のある失業状態の人」を対象としているので、ハローワークへの登録が必要となります。

そのため、今すぐ働ける状態でない妊娠中の方や、ケガをしている方などは、受給することができません。

しかし、妊娠、ケガ、家族の介護等の正当な理由として認められる方は、働けるようになってから失業給付を受給できるように、受給期間を延長できる制度があります。

失業給付は法律改正が多いので、失業状態になったときは、ハローワークに相談しましょう。

ハローワーク:https://www.hellowork.go.jp/insurance/insurance_basicbenefit.html

最近話題のキャッシュレス

令和元年10月から令和2年6月まで、キャッシュレスポイント還元事業が行われています。キャッシュレスとは何なのか? さらに、キャッシュレス手段の中でも広く普及しているクレジットカードと、近頃増加している決済アプリについて説明します。

キャッシュレスって、そもそもどういうもの?

キャッシュレスとは、広義では「現金を使用しなくても、活動できる状態」のことを指します。

キャッシュレス化が進むと、消費者にとっては「使った記録がデータ化され、家計管理がしやすい」、「現金を持ち歩く必要がない」などのメリットがあります。

一方で、特に電子マネーは「チャージすると再現金化しにくい」、「災害時に使えない」、「ついつい使いすぎてしまう」などのデメリットがあります。

また、ポイント還元事業は、還元対象となる決済手段や還元率、還元方法やタイミングが事業者によって異なります。そこも注意すべき点ですね。

ポイントの還元率は、一般的に現金決済よりもキャッシュレス決済の方が優れています。よく考えて、自分に合った方法でキャッシュレス決済を取り入れていくと良いですね!

クレジットカード

クレジットカードは、最も広く普及しているキャッシュレス決済の手段といえます。そのため使える店舗数も多く、様々なところで利用できるので、1枚持っていると便利です。

クレジットカードは、利用者の返済能力が審査され、信用に基づいて発行されます。先にクレジットカード会社が買い物の代金を支払い、後日、利用者がクレジットカード会社に利用料金を支払う仕組みです。

クレジットカードには多くのメリットがある一方、「不正利用の可能性」や「使い過ぎてしまう」などのデメリットがあります。

最近は多くのクレジットカード会社がアプリをリリースしています。最低でも週に1回は利用明細を確認することで、早めに不正利用に気づくことできます。

また、返済方法によっては利息がかかります。特に「リボルビング払い(リボ払い)」には、注意が必要です。

リボ払いは、毎月の支払いが一定額になるため、家計管理などに役立ちます。

しかし、毎月支払い残高に対して利息がかかるため、支払い残高がある限り、支払い続ける必要があります。そのため、支払期間が長期化し、結果的に利息が高額になってしまいます。

このことを知らずに毎月クレジットカードで買い物をしていたら、何十年もかけて返済して、利息が信じられない額になっていた……。ということにもなりかねません。

クレジットカードの中には、最初から返済方法がリボルビング払いに設定されているものもあるので、契約の際は必ず確認しましょう!

スマホ決済

スマホ決済は、テレビCMでよく聞くペイペイやSuica、楽天Edyなど、スマートフォンを利用して支払いを済ませる方法です。スマホ決済は「非接触IC決済」と「QR(バーコード)決済」の2つに分けられます。

「非接触IC決済」には、Suicaや楽天Edyが該当します。電子マネーやクレジットカードを登録したスマホを、専用端末にかざすだけで決済ができます。

「QR(バーコード)決済」は、店舗側にQRコードやバーコードを読み込んでもらうだけで決済できます。「QR(バーコード)決済」は、対応できるスマートフォンの機種が幅広いため、多くの人が利用できます。

また、専用端末を用意する必要がないといった利点があるため、最近は「QR(バーコード)決済」を取り入れている店舗が急増しているようです。

これらは基本的に「チャージ」すると使用できます。そのため、「クレジットカードよりも使い過ぎを抑えられる」というメリットがあります。

しかし、コンビニや現金でのチャージのほかに、クレジットカードからのチャージ方法もあるので、「どのようにして、いくらチャージしておくのか」など、使用目的も踏まえてよく考える必要があります。

また、使える店舗が限られるため、「よく使うお店がどのスマホ決済に対応しているのか」を確認して選びましょう!

お金は貯めるだけでなく、使い方が大切!

お金を「有限の資源」と捉えると、長い目で見た時に、貯蓄するよりも使った方がお得である場合もあります。

お金を使う時は、それが単なる「消費」なのか、将来的にメリットとなる「投資」なのかを考えてみましょう。お金は、ただ貯蓄するよりも、目的を持って使うことで、私たちの生活をより豊かで充実したものにしてくれる可能性を秘めています。

お金に関する制度は法律改正もありますので、こまめにチェックし、お金についての理解を深め、知識のアップデートを心掛けていきましょう!